法人と保険料 養老保険

法人で利益が出ている際に節税対策として保険商品を利用されている方もいらっしゃると思います。保険料の支払時と受取時の税務上の取扱いを説明します。

【令和元年7月8日以後の法人保険は、新制度になりました。こちらはそれ以前の内容を記載しています。】

本日は養老保険の場合についてです。

養老保険の場合

養老保険とは、貯蓄を目的とする保険です。満期になると満期保険金が受け取ることができます。満期到来前に、被保険者(保険の目的となる人)が亡くなった場合、満期保険金と同等の金額を死亡保険金として受取りが可能です。

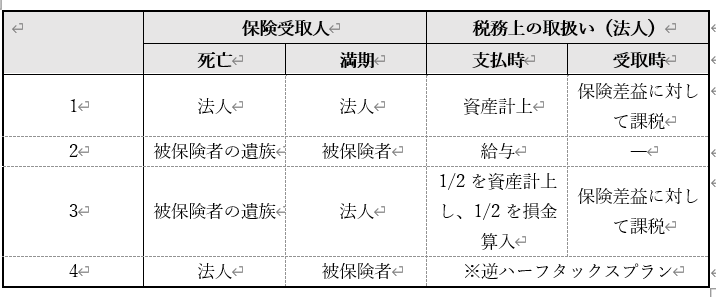

法人が養老保険に加入する場合、保険金の受取人を誰にするかによって、税務上の取扱いが異なります。それぞれの取扱いは下表の通りです。

1.保険金の受取人が死亡時、満期時ともに法人

保険金の受取人が死亡時、満期時ともに法人の場合、支払った保険料は預貯金と同様に資産(保険積立金)として取り扱われます。この場合、保険料の支払いによる節税効果はありません。

保険金の受取時には、保険差益(受取保険金-保険積立金)が法人税の課税対象です。

2.保険金の受取人が死亡時に被保険者の遺族、満期時に被保険者

これは保険金受取時の取扱いが、被保険者である役員や従業員が個人的に加入する保険と変わりありません。法人にとっては役員や従業員に給料を払っているのと同じです。したがって給与として取り扱います。従業員に対する保険料は通常、法人の損金の額に算入されます。役員に対する保険料は、毎月一定額の保険料を支払っているというように、経常的なものであれば法人の損金の額に算入されます。

なお、給与とされた保険料は、役員や従業員の生命保険料控除の対象です。保険料を受け取った時の取扱いは以下の通りです。

・死亡時→死亡保険金は役員・従業員の遺族の相続税の課税対象

・満期時→満期保険金は被保険者の一時所得 または 雑所得(一時金での受取りの場合、一時所得、年金での受取りの場合、雑所得)

3. 保険金の受取人が死亡時には被保険者の遺族、満期時には法人の場合(ハーフタックスプラン)

満期時には被保険者が受取人となることから、通常、役員などの特定の者だけが加入する保険であり、「租税回避スキーム」としての要素が強い保険です。

明日は定期保険の場合と定期付養老保険の場合について説明します。