大規模法人の税務顧問

一定の規模以上の法人になると、中小企業には出くわさないような論点が出てきますし、知識と経験が十分でなければ、税理士として対応できない場合があります。

なぜでしょうか?理由は、単純で経験がないからです

今日は、その理由を書いていきたいと思います。

- そもそも大企業とは?

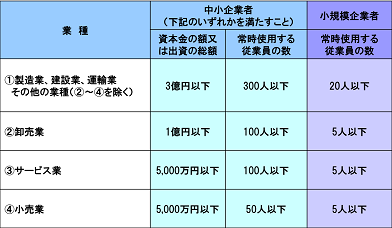

大企業とは一般に中小企業基本法に規定された業種別の資本金・従業員の基準(以下参照)を超える法人をいい、それを以外の法人は中小企業にあたるとされています。

中小企業庁HP https://www.chusho.meti.go.jp/faq/faq/faq01_teigi.htm

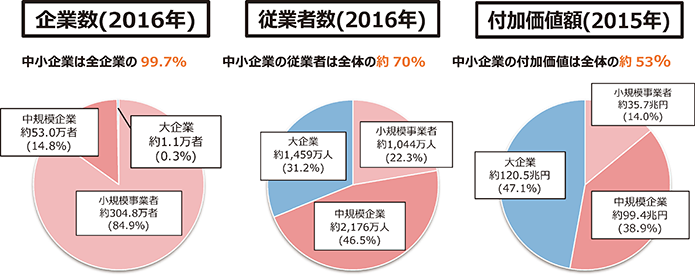

2017年の大企業の数は約1.1万社(以下参照)とされており、中小企業を含む総企業数に占める割合は約0.3%しかありません。

中小企業庁HP https://www.chusho.meti.go.jp/pamflet/hakusyo/2019/2019/html/b0_3.html

税理士の登録は、約8万人弱なので、税理士の中で大企業税務に対応できる人数は、日本の税理士で240人程度(8万人×0.3%)となってしまいます。

上記は、あくまでざっくりの計算ですが、個人的な感覚でも大規模法人をしっかり仕事をされる方は、もっと少ない印象です。

しっかりとした仕事をされる方は、一部の大規模税理士法人の幹部クラスの方のみではないでしょうか。税務申告書であれば、ある程度の税理士であれば、作成できます。(正しくなければ税務調査で指摘と受けるリスクがありますし)

ただ、申告前の節税等のアドバイスができないのではないでしょうか?

また、潜在的なリスク、別の方法で得られたであろう利益のロスなどがあるかと思います。

違う税理士が見なければわからないこと(セカンドオピニオン)があるかと思います。一度、他の税理士の意見を聞くのはいいかと思います。

弊所は、上場企業を含む大企業への税務対応経験を豊富に有している代表税理士がおりますので、大規模法人様へ十分なサポートが可能と思います。

セカンドオピニオンと簡易税務デューデリジェンス(税務ヘルスチェック)も行っておりますので、ぜひ弊所にお問い合わせください。