贈与税のしくみ

1.贈与とは

民法第549条【贈与】

『贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾することによって、その効力を生ずる。』

つまり、お互いが「あげましょう」「もらいましょう」という契約によって成立する。

2.贈与の種類

① 暦年課税

1年間に贈与を受けた財産の価額の合計額を基に贈与税額を計算する方式

・ 基礎控除額 毎年110万円

・ 贈与税額算出方法 (贈与財産価額-基礎控除額)×税率=贈与税額

※ 贈与財産価額が310万円までは税率は10%

☆計算例:贈与財産200万円の場合

(200万円-110万円)×10%=9万円

② 相続時精算課税

贈与者から1年間に贈与を受けた財産の価額を基に贈与税額を計算し、将来その贈与者が亡くなった時にその贈与を受けた財産の価額を相続財産に加算する方式

・ 特別控除額 2,500万円

・ 税率 一律 20%

☆ 暦年課税との選択適用

【相続時精算課税の適用要件】

① 贈与者(その年の1月1日において60歳以上の父母や祖父母など)

② 受贈者(その年の1月1日において20歳以上で、かつ、贈与者の子や孫など)

③ 「相続時精算課税選択届出書」を贈与税の申告書に添付する

④ 一度、相続時精算課税を選択適用すると、翌年以降は暦年課税の適用及び選択変更は不可

⑤ 110万円以下の贈与金額であっても申告は必要

⑥ 贈与税の申告は申告期間内に限る

※申告期間内に贈与税申告書の提出ができなければ20%課税となる

⑦ 贈与財産の種類、金額、贈与回数に制限はない

3.贈与税の課税の特例

① 配偶者控除の特例

婚姻期間が20年以上である配偶者から、

・ 居住用不動産の贈与を受けた場合

・ 居住用不動産を取得するため金銭の贈与を受けた場合

※ 贈与を受けた翌年3月15日までに居住し、かつ、その後も引き続き居住見込みであるとき

⇓

110万円の基礎控除額のほかに2,000万円を控除することができる。

② 住宅取得等資金の贈与の特例

父母や祖父母など直系尊属から、自己の居住する家

屋の新築、取得又は増改築のため、金銭の贈与を受け

た場合、イ又はロの表の非課税限度額までの金額につ

いて贈与税は非課税

【受贈者の要件】

・その年の1月1日において20歳以上である

・その年の合計所得金額が2,000万円以下である

・翌年3月15日までに住宅取得等資金の全額を家屋の新築・取得等に充てること

・贈与を受けた翌年3月15日までに居住し、かつ、その後も引き続き居住見込みであること

・贈与税の申告期間内に申告書等を提出すること

4.名義預金(借名預金)にはご注意を!

名義預金(借名預金)とは、親族等の名義を借りて預金をしているに過ぎない預金をいいます。

例えば、親から子供へ金銭を贈与する際、親が子供名義の普通預金口座への入金手続きや定期預金を開設するなど、その預金通帳等や届出印の管理・運用、また、子供自身がその預金の存在を知らない、など名義は子供であるが実質は親が支配していると想定される預金等は、税務署から親の財産であると指摘される場合がある。

税務署から名義預金(借名預金)と言われないため、次のポイントに注意する必要がある。

【名義預金(借名預金)と言われないためのポイント】

① 贈与契約書を交わす

② 贈与金額が110万円を超える時は必ず贈与税の申告

をする

※110万円以下であっても申告はできる

③ 贈与者と受贈者の印鑑は異なるものにする

④ 通帳等・印鑑・キャッシュカードは名義人が管理する

⑤ 名義人自身がいつでも自由に使える状態であること

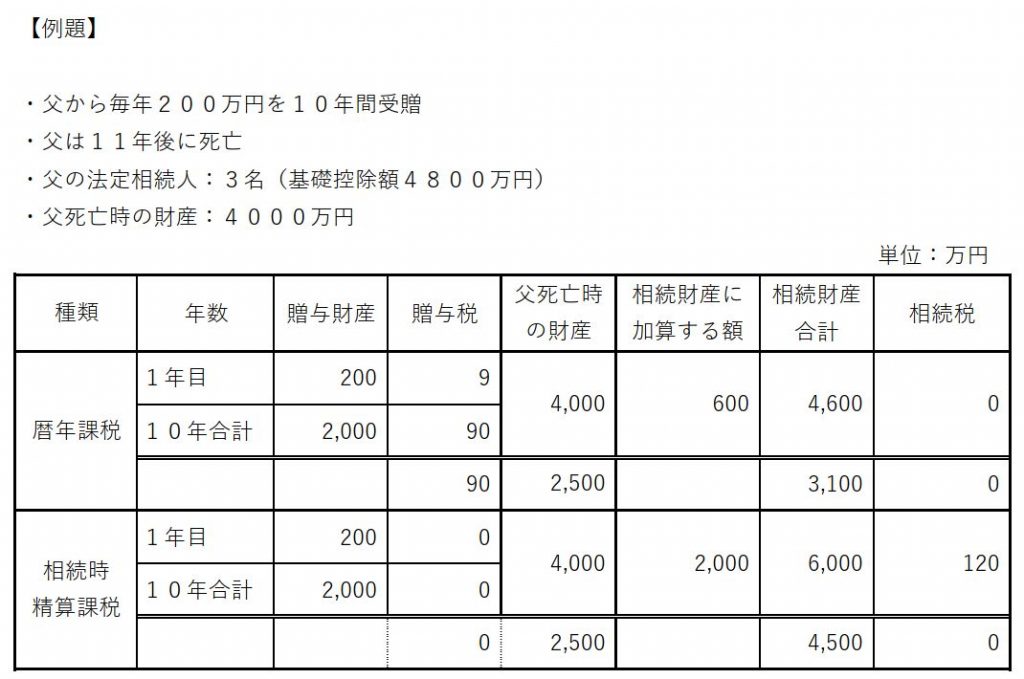

5.実際の計算例